Rabu, 27 Mei 2015

Siklus Produksi

Siklus Produksi

Siklus produksi merupakan suatu kegiatan yang terdiri dari

beberapa aktivitas-aktivitas produksi dalam memproduksi suatu barang seperti

Perancangan Produk,Perencanaan dan Penjadwalan,Operasi Produksi,dan Akuntansi

Biaya. Dalam siklus produksi ini ada tipe dan jumlah barang yang akan

diproduksi serta transaksi dan peristiwa yang terkain dalam proses produksi.

Siklus Produksi ini juga merupakan rangkaian aktivitas bisnis dan operasi

pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan

produk.

Aktifitas-aktifitas dalam siklus

produksi

v Design

Produk

–

Mendesain produk yang memenuhi

permintaan dalam hal kualitas, ketahanan, fungsi, dan

meminimalkan biaya produksi

– Aktivitas ini menciptakan dua

dokumen utama:

• Daftar bahan baku (BOM)

• Daftar operasi (Routing)

Daftar

bahan baku(BOM)yang menyebutkan nomor bahan baku,deskripsi,serta jumlah masing- masing komponen bahan baku yang

digunakan dalam unit produk jadi.

Daftar

operas(routing) yang menyebutkan kebutuhan tenaga kerja dan mesin yang

diperlukan untuk memproduksi produk tersebut.daftar operasi kadang kala

disebutkan lembar pergerakan karena menunjukan bagaimana sebuah produk bergerak

disepanjang pabrik,menyebutkan apa yang dilakukan di setiap langkah dan berapa

banyak waktu yang dibutuhkan oleh aktifitas tersebut.

v Perencanaan dan penjadwalan

Tujuan langkah ini yaitu

menegembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang

ada dan mengantisipasi permintaan jangka pendek tanpa menimbulkan kelebihan

persediaan barang jadi.

Dua metode perancanan produksi yang umum yaitu perencanaan sumber

daya produksi(manufacturing resource planning=MRP-II) dan sistem produksi

just in time. MRP-II adalah kelanjutan dari perencanaan sumber daya bahan baku

yang mencari keseimbangan antara kapasitas produksi yang ada dan kebutuhan

bahan baku untuk memenuhi perkiraan permintaan penjualan. Sistem MPR-II sering

disebut push manufacturing,karena barang diproduksi sebagai ekspektasi

atas permintaan pelanggan.

Sedangkan tujuan just int time adalah meminimalkan

atau meniadakan bahan baku barang dalam proses dan baran jadi. JIT sering

disebut pull manufacturing karena barang diproduksi sebagai permintaan

pelanggan. Secara teoritis sistem JIT hanya berproduksi sebagai tangapan atas

pesanan pelanggan. Dalam prakteknya kebanyakan sistem produksi JIT

mengembangkan rencana produksi jangka pendek.

Dokumen,formulir dan produksi

o

Jadwal induk produksi (MPS)

o

Permintaan bahan baku

o

Kartu perpindahan

Jadwal induk produksi(Master

produksi schedule-MPS)

menspesifikasikan seberapa banyak produk yang akan diproduksi selama periode

perencanaan dan kapan produksi tersebut harus dilakukan. Informasi mengenai

pesanan pelanggan,prediksi penjualan dan tingkat persediaan barang jadi

digunakan untuk menetapkan tingkat produksi.

Permintaan bahan baku mengsahkan pengeluaran jumah bahan

baku yang dibutuhkan dari gudang ke lokasi pabrik,tempat bahan tersebut

dibutuhkan. Dokumen ini berisi no produksi perintah,tanggal pembuatan,dan

berdasarkan pada daftar bahan baku yang dibutuhkan. Perpindahan sekanjutnya

dari bahan bakua disepanjang pabrik akan didokumentasikan dalam kartu

perpindahan yang mengidentifikasi bagian-bagian yang dipindahkan lokasi

perpindahannya, serta waktu perpindahan.

v Operasi produksi

Langkah ketiga dalam siklus produksi

adalah produksi actual dari produk. Cara aktifitas ini dicapai sangat berbeda

dengan di berbagai perusahan. Perbedaan tersebut berdasarkan jenis produk yang

diproduksi dan tingkat otomatisasi yang digunakan digunakan dalam proses produksi.

Hal ini Berkaitan dengan TI yang dipakai. Penggunakan berbagai bentuk TI dalam

proses produksi,contoh Robot dan mesin yang dikendalikan Oleh Komputer disebut

sebagai Computer integrated manufacturing(CIM). CIM dapat secara signifikan

mengurangi biaya produksi.

v Akuntasnsi Biaya

tiga tujuan dasar dari sistem akuntansi biaya itu ?

1.

Untuk

memberikan informasi untuk perencanaan, pengendalian, dan penilaian kinerja

dari operasi produksi

2.

Memberikan

data biaya yang akurat mengenai produk untuk digunakan dalam menetapkan harga

serta keputusan bauran produk.

3.

Mengumpulkan

dan memproses informasi yang digunakan untuk menghitung persediaan serta nilai

harga pokok penjualan yang muncul di laporan keuangan perusahaan.

dua jenis sistem akuntansi biaya itu?

a.

Harga

pokok pesanan

b.

Harga

pokok proses

Perhitungan biaya pesanan membebankan biaya ke batch

produksi tertentu, atau pekerjaan tertentu.

Perhitungan biaya proses membebankan biaya ke setiap

proses, dan kemudian menghitung biaya rata-rata untuk semua unit yang

diproduksi.

Pilihan perhitungan biaya berdasarkan pesanan atau proses

hanya mempengaruhi metode yang digunakan untuk membebankan biaya-biaya tersebut

ke produk, bukan pada metode pengumpulan data.

Threats and Applicable Control

Procedures yang dilakukan dalam setiap

aktivitas produksi!

|

Proses / Aktifitas

|

Ancaman

|

Prosedur Yang Dapat di Terapkan

Dalam

|

|

Desain Produk

|

|

Perbaiki informasi tentang

pengaruh desain produk atas biaya.

Data terinci mengenai biaya

jaminan dan produk.

|

|

Perencanaan dan penjadwalan

|

|

Sistem perencanaan produksi yang

lebih baik

Tinjau dan setujui perolehan

aktiva tetap; pengendalian anggaran

|

|

Operasi produksi

|

|

Batasi akses fisik ke persediaan

dan aktiva tetap

Dokumentasikan semua perpindahan

persediaan sepanjang proses produksi

Identifikasi semua aktiva tetap

Dokumentasi yang memadai dan

tinjau semua transaksi yang melibatkan pembuangan aktiva tetap

|

|

Akuntansi Biaya

|

5.

Kesalahan pencatatan dan

memasukkan data mengakibatkan data biaya yang tidak akurat.

|

Pengendalian edit entri data;

penggunaan pemindai kode garis jika memungkinkan; rekonsiliasi jumlah yang

tercatat dengan perhitungan fisik secara periodik

|

|

Ancaman umum

|

6.

Hilangnya data

7.

Kinerja yang kurang baik

|

Buat cadangan dan perencanaan

pemulihan dari bencana; batasi akses ke data biaya.

Pelaporan yang lebih baik dan

tepat waktu.

|

Keterkaitan

siklus produksi dengan siklus lainnya dalam proses bisnis !

Dengan siklus

pendapatan,pengeluaran,siklus SDM,dan sistem buku besar dan pelaporan.

Sistem informasi siklus pendapatan

memberikan informasi(pesanan pelanggan dan prediksi penjualan) yang digunakan

untuk merencanakan produksi serta tingkat persediaan. Sebaliknya sistem

informasi siklus produksi mengirimkan informasi ke siklus pendapatan mengenai

barang jadi yang telah dibuat dan tersedia untuk dijual.informasi mengenai

kebutuhan bahan baku dikirim ke sistem informasi siklus pengeluaran dalam

bentuk formulir permintaan pembelian. Sebagai gantinya sistem informasi siklus

pengeluaran memberikan informasi mengenai perolehan bahan baku dan informasi

pengeluaran lain yang dimasukan kedalam overhead pabrik. Informasi mengenai

tenaga kerja yang dibutuhkan akan dikirim ke siklus sumber daya manusia,yang

selanjutnya akan memberikan data mengenai biaya dan ketersediaan tenaga kerja.

Terakhir mengenai informasi mengenai harga pokok penjualan akan dikirim ke

sistem informasi buku besar dan pelaporan.

Contoh

Kasus

PT

Gadjah Sakti adalah perusahaan yang bergerak dalam bidang percetakan dengan

menggunakan metode harga pokok pesanan. Pada bulan September 2004 perusahaan

mendapat pesanan untuk mencetak kartu undangan sebanyak 2400 lembar dari PT

Restu dengan harga yang dibebankan adalah Rp. 2000 per lembar ,- . Pada bulan

yang sama perusahaan juga menerima pesanan sebanyak 100 spandoek dari PT Insani

dengan harga Rp. 200.000 per buah. Pesanan dari PT Restu diberi

nomor KU-01 dan pesanan dari PT Insani diberi nomor SP-02.

Data

Kegiatan dan Produksi

1. Pada tanggal 4 September 2004 dibeli bahan baku dan penolong

dengan cara kredit yakni sebagai berikut :

Bahan

baku

Kertas

untuk undangan

Rp. 1.350.000

Kain

putih 600

meter

Rp. 4.125.000

Bahan

penolong

Bahan

penolong X1

Rp. 300.000

Bahan

penolong X2

Rp. 170.000

2. Dalam pemakaian bahan baku dan penolong untuk mem proses

pesanan KU-01 dan SP-02 diperoleh informasi sebagai berikut :

Bahan

baku kertas dan bahan penolong X2 digunakan untuk memproses pesanan no KU-01,

sedangkan bahan baku kain dan bahan penolong X1 dipakai untuk memproses pesanan

no SP-02

3. Untuk penentuan biaya tenaga kerja yang dikeluarkan oleh

departemen produksi menggunakan dasar jam tenaga kerja langsung dengan

perhitungan sbb;

Upah

langsung untuk pesanan KU-01 180 jam a. Rp.5000 dan upah langsung untuk

pesanan SP-02 menghabiskan sebanyak 1000 jam a. Rp.5000,-. Se- dangkan

untuk upah tidak langsung adalah Rp. 2,9 juta.

Untuk

gaji karyawan Bagian pemasaran dikeluarkan sebesar Rp. 7.500.000,- dan gaji

karyawan administrasi dan umum Rp. 4.000.000,-

4. Pencatatan Biaya Overhead Pabrik. Perusahaan dalam hal ini

menggunakan tarif BOP sebesar 160 % dari biaya tenaga kerja langsung, baik

pesanan KU-01 dan SP-02.

Biaya

overhead pabrik sesungguhnya terjadi dalam kaitannya dengan pesanan di atas,

adalah sebagai berikut

Biaya

pemeliharaan gedung

Rp. 500.000

Biaya

depresiasi gedung pabrik

Rp. 2.000.000

Biaya

depresiasi mesin

Rp. 1.500.000

Biaya

pemeliharaan mesin

Rp. 1.000.000

Biaya

asuransi gedung pabrik dan

msn

Rp. 700.000

5. Pencatatan harga pokok produk jadi. Berdasarkan informasi

untuk pesanan no KU-01 telah selesai dikerja kan

6. Pencatatan harga pokok produk dalam proses. Berdasarkan

informasi diketahui bahwa untuk pesanan no SP-02 masih dalam proses

penyelesaian.

7. Pencatatan harga pokok produk yang dijual. Pesanan no KU-01

telah diserahkan kepada pemesan. Dan dari penyerahan tersebut pemesan akan

membayar dengan cara kredit.

Ancaman yang kemungkinan akan timbul pada kasus diatas yaitu

kemungkinan adanya kesalahan dalam pencatatan dan masukan data yang kemungkinan

tidak akurat. Prosedur pengendalian terbaik adalah dengan mengotomasikan

pengumpulan data dengan menggunakan pemindai kode garis,pembaca

kartu dan alat lainnya. Ketika semua hal itu tidak memungkinkan untuk

dilakukan,terminal on line haras digunakan untuk entri data. Passwor dan ID

pemakai harus digunakan untuk akses hanya ke pegawai yang berhak saja.

Senin, 11 Mei 2015

Sistem Informasi Akuntansi Siklus Pengeluaran

Siklus Pengeluaran

v Pengertian Siklus Pengeluaran

Siklus Pengeluaran (Spending cycle atau expenditure cycle) adalah rangkaian kegiatan

bisnis dan operasional pemrosesan data terkait yang berhubungan dengan

pembelian serta pembayaran barang dan jasa.

Siklus

pengeluaran melibatkan beberapa aktivitas yang berhubungan dengan pembelian

bahan mentah, persediaan barang-barang dan jasa. Kegiatan ini termasuk

mengidentifikasikandan mendokumentasikan semua pengeluaran uang, menyipakan

order pembelian menerima kiriman barang dan mencatat persediaan.

v Tujuam

Siklus Pengeluaran

Tujuan utama dari

siklus pengeluaran ini adalah untuk mempermudah pertukaran kas dengan para

pemasok untuk barang dan jasa yang dibutuhkan dimana tujuan khusus yang

terkandung didalamnya meliputi:

1. Memastikan bahwa seluruh barang dan jasa dipesan sesuai keperluan.

2. Menerima seluruh barang yang dipesan dan menverifikasi bahwa barang

tersebut adalah valid dan benar.

3. Menjaga barang tersebut sampai dibutuhkan.

4. Memastikan bahwa faktur yang berhubungan dengan barang dan jasa adalah

valid dan

benar.

5. Mencatat dan mengklasifikasikan pengeluaran secara cepat dan tepat.

6. Memposkan kewajiban dan pengeluaran kas ke dalam perkiraan pemasok yang

tepat di dalam buku besar utang usaha.

7. Memastikan bahwa seluruh pengeluara kas berhubungan dengan pengealuran

yang sudah diotorisasi.

8. Menyiapakn seluruh dokumen dan laporan manajerial yang diperlukan yang

berhubungan dengan barang atau jasa yang diperoleh.

v Fungsi Siklus Pengeluaran

Fungsi dari Siklus Pengeluaran itu sendiri terdiri dari:

1. Mengetahui kebutuhan akan barang

tersebut.

2. Menempatkan Pesanan, Menerima dan

menyimpan barang.

3. Memastikan validitas kewajiban

pembayaraan.

4. Menyiapkan pengeluaran kas.

5. Mengelola utang usaha.

6. Memposkan transaksi ke dalam buku besar

umum.

7. Menyiapkan laporan keuangan dan

laporan manajemen yang diperlukan.

v Sistem Pembelian

Bagian yang terkait dalam sistem ini

meliputi:

·

Bagian

pembelian, yang berfungsi melakukan pemesanan dari penjual dan meng input nya

ke komputer.

·

Bagian hutang,

yang bertanggung jawab untuk memelihara catatan berbagai pembelian barang ke

pemasok, sehingga dapat diketahui jumlah hutang kepada masing-masing pemasok

dan juga riwayat layanan pemasok.

·

Bagian gudang,

yang bertugas menerima kiriman barang yang dipesan dan dan membuat laporan

kepada bagian pembelian bahwa barang sudah diterima, sehingga siap menerima

tagihan.

·

Bagian hutang,

yang bertugas menerima faktur penjualan atau tagihan dari pemasok.

·

Bagian keuangan

atau kasir bertanggung jawab untuk membayar hutang kepada pemasok sesuai dengan

masa potongan sehingga perusahaan dapat memperoleh potongan tunai dan

menyelenggarakan pencatatan atas pembayaran.

Dokumen yang digunakan dalam sistem akuntansi pemebelian

ini terdiri atas:

1. Permintaan

Barang (Material requisition atau Purchase requisition)

Dokumen awal dalam siklus pengeluaran

yang mengotorisasi penempatan pesanan barang atau jasa.

2. Penawaran

Barang (Qutation)

Dokumen yang digunakan dalam prosedur

persaingan tawar-menawar, menunjukkan barang dan jasa yang dibutuhkan dan harga

pesaingnya, syarat, dan lain sebagainya.

3. Pemesanan

Barang (Purchase Order)

Dokumen ini mencantumkan dekripsi,

kualitas dan kuantitas atau informasi lain atas barang atau jasa yang hendak

dibeli.

4. Bukti

Penerimaan Barang (Delivery Receipt)

Dokumen yang menunjukkan tanggal barang

diterima, nomor purchase order, kode dan nama barang, banyaknya barang yang

diterima dan identitas.

5. Faktur

Penjualan (Invoice)

Dokumen yang menunjukkan deskripsi dan kuantitas barang

yang dijual, harga termasuk ongkos angkut, asuransi, syarat pembayaran, dan

data lain yang relevan.

Prosedur transaksi pembelian mencangkup:

·

Bagian gudang

mengajukan permintaan pembelian ke fungsi pembelian

·

Bagian pembelian meminta penawaran harga dari

berbagai pemasok.

·

Bagian

pembelian menerima penawaran harga dari berbagai pemasok dan melakukan

pemilihan pemasok.

·

Bagian pembelian membuat order pembelian

kepada pemasok yang dipilih.

·

Bagian penerimaan memeriksa dan menerima

barang yang dikirim oleh pemasok.

·

Bagian

penerimaan menyerahkan barang yang diterima kepada fungsi gudang untuk disimpan.

·

Bagian

penerimaan melaporkan penerimaan barang kepada bagian akuntansi.

·

Bagian

akuntansi menerima faktur tagihan dari pemasok dan atas dasar faktur dari

pemasok tersebut, bagian akuntansi mencatat kewajiban yang timbul dari

transaksi pembelian.

v Sistem Pengeluaran Kas

Sistem pengeluaran kas memproses

pembayaran kewajiban yang dihasilkan oleh sistem pembelian. Tujuan utama dari

sistem ini adalah untuk memastikan bahwa kreditor yang sah menerima jumlah

jumlah terutang yang benar ketika kewajiban jatuh tempo. Jika sistem tersebut

melakukan pembayaran lebih awal. Perusahaan melewatkan penghasilan bunga yang

dapat dihasiklkan dari dana tersebut. Namun demikian jika kewajiban dibayar

telat perusahaan akan kehilangan diskon pembelian atau dapat mengacaukan

kredibilitasnya sendiri.

Dokumen yang digunakan dalam sistem akuntansi pengeluaran

kas ini adalah:

- Bukti kas keluar

Tanda

bukti bahwa perusahaan telah mengeluarkan uanh tunai, seperti pembelian dengan tunai atau pembayaran gaji,

pembayaran hutang atau pengeluaran-pengeluaran lainnya.

- Cek

Salah

satu sarana yang digunakan untuk menarik atau mengambil uang direkening giro.

- Permintaan cek

Sistem

Manual Pengeluaran Kas:

- Bagian utang usaha

Proses

pengeluaran kas dimulai dalam bagian utang usaha. Staf administrasi bagian

utang usaha meninjau file voucher utang terbuka atau utang usaha untuk melihat

berbagai dokumen yang jatuh tempo dan mengirim voucher serta dokumen

pendukungnya (permintaan, pembelian, pesanan pembelian, laporan penerimaan, dan

faktur) ke bagian pengeluaran kas.

- Bagian pengeluaran kas

Staf

administrasi bagian pengeluaran kas menerima paket voucher dan meninjau

berbagai dokumen untuk melihat kelengkapan dan akurasi administratifnya. Untuk

tiap pengeluaran, staf administrasi tersebut membuat cek tiga salinan dan

mencatat nomor cek, jumlah uangnya, nomor voucher, serta data lain yang terkait

dalam daftar cek yang juga disebut jurnal pengeluaran kas.

- Bagian buku besar

Staf

administrasi bagian buku besar menerima voucher jurnal pengeluaran kas dan

ikhtisar akun dari bagian utang usaha. Angka dalam voucher menunjukkan

pengurangan total dalam kewajiban perusahaan dan akun kas sebagai akibat dari

pembayaran ke pemasok. staf administrasi bagian buku besar mencatat ke akun

pengendali utang usahadan akun kas dalam buku besar serta merekonsiliasi akun

pengendali utang usaha dengan iktisar buku pembantu utang usaha. Pekerjaan ini

mengakhiri prosedur pengeluaran kas.

Tugas

Per divisi:

·

Departemen Persediaan

1. Mengecek persediaan

2. Mencatat persediaan yang rusak

3. Membuat daftar persediaan barang

rusak dan mengumpulkan barang yang rusak.

4. Menyerahkan ke bagian manajer

persediaan

·

Manajer Persediaan:

1. Melakukan pengecekkan

2. Departemen Pembelian

3. Membuat surat retur dan menyerahkan

ke supplier Supplier

4. Menyiapkan barang retur / uang

pengganti barang retur

5. Menyiapkan bukti pengembalian retur

·

Bagian penerimaan:

1.

Mengecek barang retur

2.

Mencatat penerimaan barang retur

3.

Membuat laporan penerimaan retur dan

menyerahkan barang ke bagian persediaan

·

Bagian persediaan

1.

Melakukan pengecekan kembali

2.

Manajer Persediaan

3.

Membuat catatan penerimaan barang

retur

4.

Menyerahkan laporan ke bagian

akuntansi

·

Bagian Akuntansi

1. Membuat laporan penerimaan barang

retur

·

Pimpinan

1.

Memeriksa dan megesahkan laporan

penerimaan barang retur

v Retur

Pembelian

Bila barang dagangan atau barang lain yang sudah dibeli

kemudian dikembalikan lagi atau penyesuaian harga sedang diusahakan. Biasanya

pembeli akan mengadakan hubungan dengan penjuala secara tertulis. Keterangan

mengenai hal itu dapat dinyatakan melalui surat atau dapat juga digunakan Memo

Debit atau Nota Debit.

- Contoh Memo Debit atau Nota Debit

Debitur

mungkin menggunakan tembusan dari Memo Debit tersebut sebagai dasar untuk

pencatatan, atau menunggu jawaban dari kreditu yang biasanya akan berbentuk

Memo Kredit atau Nota Kredit

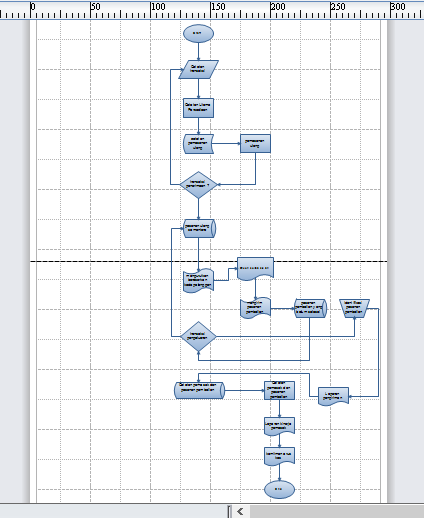

Ø Flowchart Retur Pembelian

Ø Prosedur retur pembelian suatu

perusahaan:

·

Vendor mengirim barang yang telah di order

oleh perusahaan ke bagian penerimaan barang disertai nota pembelian yang

akan dicatat oleh bagian akuntansi persediaan.

·

Oleh bagian penerimaan barang,

barang tersebut dicek apakah sesuai dengan pesanan. Karena tidak sesuai, bagian

penerimaan barang membuat Surat Permohonan Retur Pembelian (SPRP). SPRP

diberikan ke bagian akuntansi persediaan, sedangkan barangnya diberikan ke

bagian gudang.

·

Di bagian akuntansi persediaan, SPRP

dan Nota Pembelian digabungkan untuk membuat Memo Debit yang digunakan sebagai

dasar pencatatan barang yang akan di retur.

·

1 Memo Debit diberikan ke bagian

gudang, bersama dengan barang lalu bagian gudang membuat Catatan Pengeluaran

Barang (CPB) yang dibuat arsip oleh bagian gudang. Dan barang retur dikirim ke

vendor bersama dengan Memo Debit.

Catatan Akuntansi

Catatan

akuntansi yang diselenggarakan oleh perusahaan jika pengolahan data transaksi

dilakukan secara manual (tidak menggunakan alat bantu computer), maka catatan

yang diselenggarakan adalah sebagai berikut:

- Buku jurnal, yang mencakup:’

a.

Register voucher, yaitu buku yang

digunakan untuk mencatat transaksi pembelian secara kredit.

b. Jurnal memorial, yaitu buku yang

digunakan untuk mencatat transaksi pengembalian barang yang dibeli atau

perolehan potongan pembelian.

c.

Register kas, yaitu buku yang

digunakan untuk mencatat transaksi pengeluaran kas, baik untuk pembelian tunai

maupun pelunasan utang.

- Rekening pembantu piutang dagang, yaitu rekening yang digunakan untuk mencatat piutang kepada setiap pelanggan.

- Rekening buku besar, yaitu:

a.

Utang dagang, yaitu rekening yang

digunakan untuk mencatat bertambahnya utang karena pembelian kredit, dan

berkurangnya utang dagang karena pelunasan atau adanya retur dan potongan

pembelian.

b. Kas, yaitu rekening yang digunakan

untuk mencatat berkurangnya kas karena adanya pembelian tunai atau pelunasan

utang dagang.

v Aktivitas Bisnis Dalam Siklus

Pengeluaran Berbasis Komputer

·

Prosedur Permintaan Barang

Aktivitas Bisnis yang pertama kali dilakukan dalam siklus

pengeluaran adalah permintaan barang atau suplais. Keputusan Kunci yang dibuat

pada proses ini adalah mengidentifikasi barang apa yang akan dibeli, kapan

dibutuhkan, dan berapa banyak yang akan di beli. Keputusan ini normalnya dibuat

oleh fungsi pengawas persediaan (inventory control), meskipun informasi tentang

kebutuhan barang diperoleh dari departeman pengguna barang. Permintaan

Pembelian kadang-kadang juga di buat oleh siklus produksi atau dari fungsi

penjualan yang menyampaikan informasi tentang back order.

·

Prosedur Pemesanan Barang

Aktivitas pokok yang kedua dalam

siklus pengeluaran adalah pemesanan suplais dan bahan baku. Aktivitas pembelian

biasanya dilakukan oleh petugas pembelian atau karyawan pembelian dalam

departeman pembelian.

Keputusan Kunci: Pemilihan Pemasok. Keputusan penting yang

dibuat pada tahap ini adalah pemilihan pemasok dengan mempertimbangkan harga,

kualitas, dan kualitas pengiriman. Komitmen terhadap kualitas dan pengiriman

yang dimiliki oleh para pemasok sangat penting, terutama pada sistem JIT,

karena keterlambatan pengiriman atau dalam pengiriman terdapat produk cacat

dapat mengancam seluruh sistem. Sekali seorang pemasok terpilih untuk memasok

sebuah produk,identitas pemasok tersebut akan menjadi badian dari atau

dimasukan ke dalam file induk persediaan. Hal ini dimaksudkan untuk menghindari

proses seleksi pemasok ketika akan membeli barang yang sama di kemudian hari.

Dengan cara ini, maka kinerja pemasok secara periodic dievaluasi untuk

menentukan apakah pemasok tersebut masih dapat dipertahankan atau tidak. Evaluasi

ini tidak hanya melibatkan masalah harga, namun juga kualitas produk yang

dibeli dan kinerja pengiriman barang. Sistem Informasi Akuntansi yang baik,

seharusnya juga dirancang untuk dapat menangkap dan menelusur informasi ini.

·

Prosedur Penerimaan Barang

Aktivitas

ketiga dalam siklus pengeluaran adalah menerima dan menyimpan barang yang

dipesan. Departeman penerima barang bertanggung jawab untuk menerima barang

yang dikirim oleh pemasok. Selain barang diterima, kemudian dilaporkan ke

manajer bagian gudang, untuk kemudian meneruskannya ke manajer pabrik.

Departemen penyimpanan barang yang bertanggung jawab kepada manajer

bagian gudang, bertanggung jawab untuk menyimpan barang. Informasi tentang

tentang penerimaan barang yang dipesan harus dikomunikasikan ke fungsi

pengawas persediaan,untuk memperbarui catatan persediaan. Tujuan

diselenggarakan prosedur ini adalah: (a) untuk menjamin bahwa semua penerimaan

bahan baku, perlengkapan, dan aktiva lain yang dibeli telah diotorisasi kan (b)

untuk mencatat transaksi penerimaan dalam catatan akuntansi.

·

Prosedur Pencatatan Utang

Aktivitas keempat dalam siklus pengeluaran

adalah proses persetujuan pembayaran faktur pembelian. Proses ini dilaksanakan

oleh departemen hutang dagang yang bertanggung jawab terhadap direktur

keuangan. Tujuan diselenggarakannya subsistem ini adalah untuk mancatat

kewajiban membayar kepada pemasok. Input aplikasi ini adalah faktur pembelian,

catatan penerimaan barang, pesanan pembelian (open purchase order) dan file

rincian pesanan pembelian(purchase order detail files).

Secara

legal, kewajiban untuk membayar ke pemasok mulai timbul saat barang

diterima.meskipun demikian,untuk alasan praktis, sebagian besar perusahaan

mencatat utang setelah diterima dan disetujuinya faktur pembelian. Tujuan

dilakukannya cara ini adalah untuk mengotorisasi dan menentukan apakah faktur

yang diterima layak di bayar.tentunya faktur pembelian dikatakan layak di bayar

jika barang dan jasa yang dipesan benar-benar telah diterima oleh perusahaan. Untuk

mencapai tujuan ini, diperlukan informasi dari bagian pembelian (berupa

tembusan order pembelian) dan fungsi penerimaan barang (berupa laporan

penerimaan barang. Tembusan order pembelian dari bagian pembelian menegaskan

bahwa barang atau jasa yang tercantum dalam faktur pembelian benar-benar

dipesan. Tembusan laporan penerimaan barang yang diterima dari bagian gudang

menegaskan tentang kuantitas dan kondisi yang diterima.

·

Prosedur Pengeluaran Kas

Aktivitas

terakhir pada siklus pengeluaran adalah pembayaran faktur yang telah

disetujui. Aktivitas ini, disebut dengan aktivitas pengeluaran kas,

dilaksanakan oleh kasir, yang bertanggung jawab kepada manajer keuangan. Tujuan

diselenggarakannya aplikasi ini adalah untuk menjamin bahwa pembayaran kepada

pemasok dilakukan tepat waktu dan dalam jumlah yang benar. Input bagi aplikasi

ini adalah catatan dari file voucher.

Keputusan

kunci dalam prosedur pengeluaran kas adalah menentukan apakah perusahaan akan

memanfaatkan fasilitas potongan yang tersedia atau tidak. Untuk membuat

keputusan ini,dibutuhkan informasi anggaran kas jangka pendek. Dalam anggaran

kas tersebut tergambar taksiran arus kas masuk dan arus kas keluar untuk satu

periode tertentu di masa mendatang (biasanya satu tahun). Informasi yang tercantum

dalam anggaran tersebut berasal dari berbagai sumber. Bagian piutang dagang

memberikan proyeksi penerimaan kas. File utang dagang dan file order pembelian

menunjukan potensi pembayaran kepada para pemasok, yang bermakna taksiran arus

kas keluar di masa mendatang. Fungsi sumber daya manusia memberikan informasi

tentang kebutuhan kas untuk pembayaran gaji karyawan.jika cukup anggaran kas

menunjukan bahwa perusahaan membutuhkan kas dalam jumlah yang untuk memenuhi

kebutuhan pengeluaran kas,maka fasilitas potongan yang tersedia harus

dimanfaatkan agar dapat diperoleh penghematan pengeluaran kas.

v Tujuan,

Ancaman dan Prosedur Pengendalian

Fungsi kedua dari SIA yang dirancang dengan baik adalah

untuk memberikan pengawasan dan pengendalian yang memadai untuk menjamin bahwa

tujuan berikut ini tercapai:

1.

Semua transaksi telah diotorisasi

secara tepat

2.

Semua transaksi yang dicatat adalah

valid (benar-benar terjadi)

3.

Semua transaksi yang valid dan telah

diotorisasi telah dicatat

4.

Semua transasksi telah dicatat

secara akurat

5.

Semua aktiva (kas, persediaan, data)

dilindungi dari kemungkinan hilang atau dicuri

6.

Aktivitas bisnis dilaksanakan secara

efisien dan efektif

Dokumen dan catatan yang telah diuraikan sebelumnya

memainkan peranan penting dalam pencapaian tujuan pengendalian ini. Dokumen

yang sederhana, lengkap dengan instruksi pengisian yang jelas akan memudahkan

pencatatan data transaksi yang efisien dan akurat. Jika perusahaan menggunakan

dokumen elektronik, maka penggunaan prosedur pengendalian aplikasi yang tepat

seperti cek validitas, cek field, dan sebagainya akan meningkatkan akurasi

entry data. Penyediaan ruang khusus pada dokumen kertas dan dokumen elektronik

untuk mencantumkan siapa yang membuat dan siapa yang mengkaji dokumen tersebut

juga merupakan bukti bahwa sebuah transaksi telah diotorisasi secara tepat.

Selain

kewajiban diatas perlu diperhatikan beberapa ancaman yang terjadi seperti:

·

Perminataan Barang

Tujuan utama proses permintaan pembelian adalah untuk

memelihara pasokan seluruh kebutuhan bahan baku secara memadai. Dua ancaman

yang muncul dalam mencapai tujuan ini adalah:

1.

Kehabisan barang.

Untuk

mengatasi ancaman ini, perusahaan perlu menetapkan sebuah system pengendalian

persediaan yang akurat. Metode pencatatan persediaan perpectual dapat digunakan

untuk menjamin bahwa informasi tentang tentanf persediaan brang selalu terkini.

2.

Pembelian barang yang tidak

diperlukan atau dalam jumlah berlebih.

Perusahaan

harus selalu tanggap terhadap pembelian barang-barang yang kurang penting.

Penyelenggaraan system persediaan perpectual dapat membantu menjamin validitas

permintaan pembelian yang dibuat secara otomatis oleh system pengendalian

persediaan.

·

Pemesanan Barang

Berikut ancaman dan prosedur pengendalian yang dapat

diterapkan untuk menanggulangi ancaman

tersebut agar tidak terjadi.

3.

Pembelian barang dengan harga mahal.

Perusahaan

berupaya untuk memperoleh harga yang wajar untuk barang dan bahan baku yang dibelinya. Oleh

karena itu, daftar harga untuk barang-barang yang sering dibeli harus disimpan

dalam computer dan dikonsultasikan setiap kali memesan barang.

4.

Pembelian barang dengan kualitas

rendah

Dalam

upaya untuk memperoleh barang dengan harga yang rendah, perusahaan harus

hati-hati terhadap kemungkinan terjadinya pembelian barang dengan kualitas

rendah.

5.

Pembelian barang dari pemasok yang

tidak sah

Pembelian

barang dari pemasok yang tidak sah dapat menimbulkan berbagai persoalan. Barang

yang diperoleh bisa saja berkualitas rendah atau harga barang terlalu tinggi

(mahal).

6.

Suap

Suap

adalah pemberian uang atau barang dari pemasok kepada petugas pembelian, dengan

maksud untuk mempengaruhi pemilihan pemasok. Suap ini dapat berakibat

diperolehnya barang dengan kualitas rendah atau dengan harga terlalu tinggi.

·

Penerimaan dan Penyimpanan Barang

Berikut

ancaman pengendalian yang berhubungan dengan penerimaan dan penyimpanan barang:

8. Penerimaan barang yang tidak dipesan

Penerimaan

barang kiriman barang yang tidak dipesan menyebabkan perusahaan harus

mengeluarkan biaya yang berkaitan dengan penyimpanan dan pengembalian barang ke

pemasok.

9. Pencurian barang

Kehilangan

dapat diatasi dengan menerapkan prosedur-prosedur pengendalian sebagai berikut.

Pertama, barang harus disimpan dalam lokasi aman, dan akses ke lokasi tersebut

dibatasi. Kedua, seluruh transfer barang antar bagian dalam perusahaan harus

didokumentasikan.

·

Persetujuan Faktur Pembelian

Berikut

ancaman dan prosedur pengendalian untuk mengatasi ancaman tersebut diuraikan

sebagai berikut:

10. Kesalahan dalam faktur pembelian

Faktur

pembelian yang diterima dari pemasok dapat mengandung berbagai jenis kesalahan,

misalnya salah mencatumkan harga atau salah menjumlah.

11. Pembayaran barang yang tidak

diterima

Cara

pengendalian terbaik untuk mengatasi pembayaran barang yang tidak pernah

diterima adalah dengan membandingkan kuantitas yang tercantum di faktur

pembelian dengan kuantitas yang tercantum dalam tembusan laporan penerimaan

barang yang telah ditandatangani oleh karyawan yang menerima transfer barang

dari departemen penerima barang.

12. Kegagalan memanfaatkan fasilitas

potongan

Ancaman

ini menyebabkan perusahaan kehilangan banyak uang. Salah satu cara untuk

menanggulangi ancaman ini adalah pengarsipan yang tepat dan cermat.

13. Pembayaran faktur yang sama dua kali

Faktur

yang sama dapat dibayar lebih dari sekali kaerna beberapa hal. Kemungkinan

pertama, duplikat faktur dikirmkan setelah cek diposkan. Kemungkinan kedua,

faktur pembelian terpisah dari dokumen lainnya dalam paket voucher.

14. Kesalahan dalam pencatatan dan

posting pembelian dan pembayaran

Kesalahan

dalam pencatatan dan posting pembayaran kepada pemasok akan berakibat kesalahan

dalam laporan keuangan dan laporan kinerja, yang pada gilirannya berakibat

buruknya pembuatan keputusan. Untuk mencegah terjadinya hal tersebut, maka

perusahaan harus menyelenggarakan pengawasan pemrosesan dan entry data yang

memadai dan tepat.

·

Pembayaran Barang

Berikut

ini diuraikan berbagai ancaman dan prosedur untuk mengatasi ancaman tersebut.

15. Ketidaktepatan kas

Kas

adalah aktiva yang mudah dicuri, oleh karena itu, akses terhadap kas dan blanko

cek harus dibatasi. Untuk mengatasi hal ini, maka perlu dilakukan pemisahan

fungsi yang memadai.

16. Pencurian yang berhubungan dengan

penggunaan EFT

Penggunaan

EFT, baik individu maupun bersamaan dengan FEDI, membutuhkan tambahan prosedur

pengendalian. Untuk itu, perlu digunakan password dan ID pemakai, dan secara

periodic diganti.

·

Pengendalian Umum

17. Kehilangan data

Data

penting yang dimiliki oleh perusahaan harus dilindungi dari kehilangan. Salah

satu cara yang dapat dipakai adalah memasang label internal dan label eksternal

guna mengurangi kemungkinan terhapusnya data penting dan juga untuk menjamin

bahwa file induk yang diperbarui alah file induk versi terbaru.

18. Kinerja yang buruk

Tujuan

pengendalian lain dalam siklus pengeluaran adalah mendorong efisiensi dan

efektifitas kinerja aktifitas bisnis. Penyusunan dan pengkajian laporan kinerja

merupakan cara yang efektif dalam pencapaian tujuan tersebut.

Langganan:

Komentar (Atom)